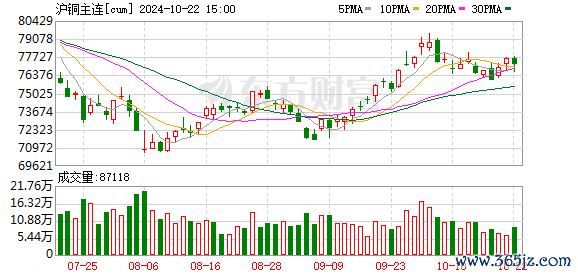

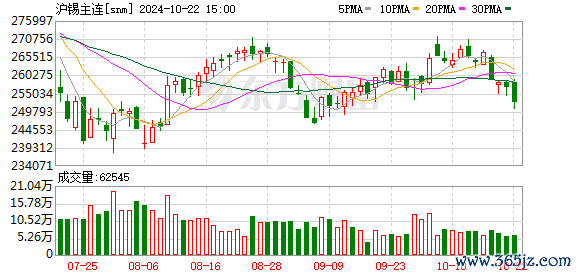

在上周末欧佩克+产油国“增产计划表”的打压下,“商品之王”原油近两个交易日大幅下挫,金属市场6月也迎来暗淡开局。经过连续两个交易日大幅下挫,伦铜时隔三周再度跌落至每吨9900美元下方;伦锡日线“五连阴”、6月迄今累计跌幅近10%。贵金属市场上,5月份大幅补涨的白银跌破30美元/盎司关口。

不过,展望6月剩余时间内金属市场表现,东海期货认为,尽管面临宏观面的压力,但受到供应收紧和需求增加的基本面边际变动预期支撑,有色金属不宜过度悲观,尤其是铜、锡仍有可能震荡回升。

“5月份铜、锡价格均呈现出冲高回落走势。但在国内政策利多提振和月末下游补库的带动下,铜、锡仍月度收涨。”东海期货杜扬、贾利军表示,但受到即期库存高企影响,铜锡跨月价差仍维持Contango(远期升水)结构。

供应端利多影响仍存

进入6月份,供应端仍将成为铜锡价格上行的积极驱动。

据杜扬、贾利军介绍,铜供应方面,虽然市场不断传出矿山供应将出现增量的消息,但实际铜精矿供应紧张、加工费处于历史低位的局面在短期内难有改观,仍将支撑铜价不出现大幅下跌。数据显示,5月铜精矿现货粗炼费从月初的3.5美元/干吨持续下降至1.7美元/干吨,月末小幅反弹至2.1美元/干吨。港口库存亦处于历年同期低位。

锡也面临类似的问题,锡矿供应紧张的问题或将加剧。从4月进口数据来看,缅甸仍然是最主要的锡精矿来源国,“在缅甸矿山复产仍然没有确切时间的情况下,预计6月锡精矿进口量仍然维持在低水平,供应紧张或逐步加剧。”杜扬、贾利军认为。

矿供应紧张叠加6月冶炼厂检修等,仍将制约精炼金属的供应。据介绍,6月,国内预计仍有7家左右炼厂存在检修行为,预计电解铜产量将存在3万至5万吨左右的下滑。而精炼锡冶炼厂在6月国家安全生产月也存在检修预期,国内产量或环比下滑。叠加5月份金属市场“外强内弱”、进口窗口关闭,限制了精炼金属的进口。

需求不足或有改善

需求跟进不足是近期拖累有色金属价格滞涨并回调的主要原因。金属需求的低迷,不仅反映在现货价格持续的贴水上,也反应在库存的变化上。伦敦金属交易所的数据显示,截至6月5日,伦敦市场铜库存达到12万吨,刷新一个多月来新高;锡库存也连续三日维持在5000吨的水平。

不过,国内利好政策频出提振金属终端消费,且金属供应偏紧成为市场共识,6月份随着金属价格回落,下游补库或仍可期待。

杜扬、贾利军介绍,进入6月,铜价从5月高位回落带动下游积极补库的效果或逐渐显现,叠加铜价在6月中上旬整理概率较大,终端需求对下游加工企业的铜制品补库料将带动铜加工企业对电解铜的需求,预计6月电解铜需求环比优于5月。锡整体需求也有望在6月因沪锡价格回落、下游补库需求增加而出现小幅增长。

此外,从宏观面来看,美联储开启降息的时点延后在5月份给包括有色金属在内的商品市场带来压力。进入6月,美联储当月启动降息渺茫,但欧洲央行开启降息的预期较高,这可能提振美元进而给商品价格带来压力,但欧洲央行降息仍将强化发达经济体政策转向宽松的预期。在此背景下,“市场情绪或在美联储利率决议前后转多。”杜扬、贾利军表示。

综合来看,东海期货表示十大股票配资平台网址,矿供应紧张仍将给铜、锡等金属带来支撑,而精炼供应的收紧、下游需求好转或带动累库放缓乃至阶段性去库,将给铜、锡6月份走势带来积极驱动。鉴于此,预计铜锡在月初调整巩固之后,仍有望反弹向上。